Kewajiban Pajak bagi Badan Usaha Milik Asing: Yang Perlu Diketahui

--

Memperluas ke pasar luar negeri merupakan prospek yang menarik bagi bisnis apa pun. Namun, dengan adanya peluang ini muncullah kebutuhan untuk menavigasi sistem perpajakan yang rumit dan seringkali membebani negara tuan rumah. Badan usaha milik asing harus mematuhi berbagai kewajiban perpajakan untuk menghindari denda, memastikan kepatuhan, dan menjaga kelancaran operasional. Panduan komprehensif ini memberikan wawasan tentang persyaratan utama perpajakan, tantangan, dan strategi untuk sukses sebagai bisnis milik asing.

Memahami Dasar-Dasar Perpajakan Bagi Badan Usaha Milik Asing

Sebelum mempelajari secara spesifik, penting untuk memahami kerangka umum perpajakan untuk bisnis milik asing. Perusahaan-perusahaan ini beroperasi berdasarkan undang-undang perpajakan lokal dan internasional, yang dapat berbeda secara signifikan antar yurisdiksi. Memahami konsep dasar ini sangat penting untuk memastikan kepatuhan dan mengoptimalkan kewajiban perpajakan. Kategori utama pajak meliputi:

Pajak Penghasilan Badan: Dipungut dari laba bersih bisnis, yang menjadi tulang punggung sebagian besar sistem perpajakan.

Pajak Pertambahan Nilai (PPN) atau Pajak Barang dan Jasa (GST): Dikenakan pada penjualan barang dan jasa, seringkali mempengaruhi strategi penetapan harga.

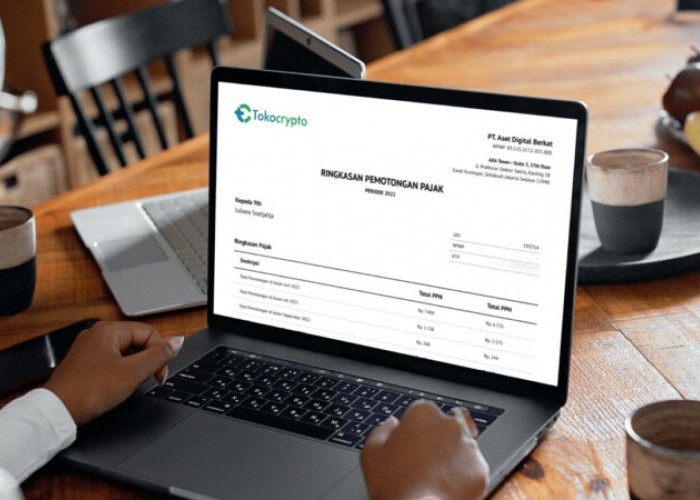

Pemotongan Pajak: Dikurangkan pada sumber pembayaran seperti dividen, royalti, dan bunga untuk memastikan pengumpulan pajak yang adil.

Pajak Gaji: Sertakan kewajiban seperti pemotongan pajak penghasilan dan kontribusi terhadap sistem jaminan sosial bagi karyawan.

Mengapa Kepatuhan itu Penting

Ketidakpatuhan terhadap kewajiban perpajakan dapat menimbulkan konsekuensi yang luas, mulai dari sanksi finansial dan tindakan hukum hingga kerugian reputasi yang dapat mengikis kepercayaan pemangku kepentingan. Selain itu, bisnis yang gagal memenuhi tanggung jawab perpajakannya berisiko mengganggu operasi di negara tuan rumah, yang dapat mengakibatkan pencabutan izin atau penutupan paksa.

Kewajiban Pajak Utama bagi Badan Usaha Milik Asing

Pajak Penghasilan Badan

Pajak penghasilan badan merupakan salah satu tanggung jawab perpajakan yang paling signifikan bagi perusahaan milik asing. Tarif pajak yang berlaku, metode penghitungan, dan persyaratan pengajuan berbeda-beda di setiap negara dan dipengaruhi oleh berbagai faktor seperti sumber pendapatan dan struktur bisnis.

Faktor-Faktor Yang Mempengaruhi Pajak Penghasilan Badan

Bentuk Usaha Tetap (PE): Kehadiran suatu PE, seperti kantor atau fasilitas, biasanya memicu kewajiban pajak penghasilan badan di negara tuan rumah.

Perjanjian Pajak Berganda (DTT): Perjanjian ini mengurangi risiko dikenakan pajak dua kali atas penghasilan yang sama dengan mengoordinasikan tanggung jawab perpajakan antar yurisdiksi.

Insentif Pajak: Pemerintah dapat menawarkan insentif seperti pembebasan pajak, pengurangan tarif, atau pengecualian untuk menarik investasi asing, sehingga memberikan peluang bagi dunia usaha untuk mengoptimalkan beban pajak mereka.

Pajak Pertambahan Nilai (PPN) atau Pajak Barang dan Jasa (GST)

Pendaftaran PPN atau GST bersifat wajib bagi badan usaha milik asing yang melakukan penjualan barang atau jasa di negara tuan rumah. Pajak ini tidak hanya berdampak pada strategi penetapan harga tetapi juga tanggung jawab administratif.

Batas Pendaftaran PPN/GST

Sumber:

- Share: